Teil B “Auszug aus der Situationslösung”

Falschlieferung bei einem Großauftrag

Der Kunde Meier reklamiert die Falschlieferung direkt bei Auslieferung der Ware durch die Aushilfe Klara um 18 Uhr. Er nimmt das zu viel gelieferte Fingerfood (Hähnchenbrustfilet und Grissini) nicht an und verlangt stattdessen die Nachlieferung des vegetarischen Fingerfoods bis zur Veranstaltung um 19 Uhr. Anne und Thomas, die von Klara darüber informiert wurden, rufen noch während der Auslieferung an Hoffmann und Söhne ihren Koch Martin an und fragen ihn nach dem fehlenden Fingerfood. Martin ist der Meinung, von Anne nur den Auftrag für das nichtvegetarische Fingerfood bekommen zu haben und hat es daher nicht zubereitet. Da er hierfür auch nicht eingekauft habe, könne er die Speisen auch nicht mehr so schnell herstellen. Anne hatte die Bestellung nur mündlich an Martin weitergeleitet. Im Nachhinein können sie nun nicht mehr feststellen, ob Anne die Bestellung falsch weitergegeben hat oder ob sie von Martin falsch aufgenommen wurde. Anne hatte später die Rechnung ohne Kontrolle der zubereiteten Speisen auf die abgedeckten Platten gelegt, da sie davon ausgegangen ist, dass Martin das Fingerfood passend zubereitet hat. Somit müssen Anne und Thomas dem Kunden notgedrungen mitteilen, dass sie die Nachlieferung der vegetarischen Speisen bis zum Veranstaltungsbeginn um 19 Uhr nicht erfüllen können. Zudem können sie ihm leider auch keine anderen vegetarischen Alternativen anbieten. Der Kunde zeigt sich schwer enttäuscht und verlangt im Nachhinein Schadensersatz für diese Falschlieferung.

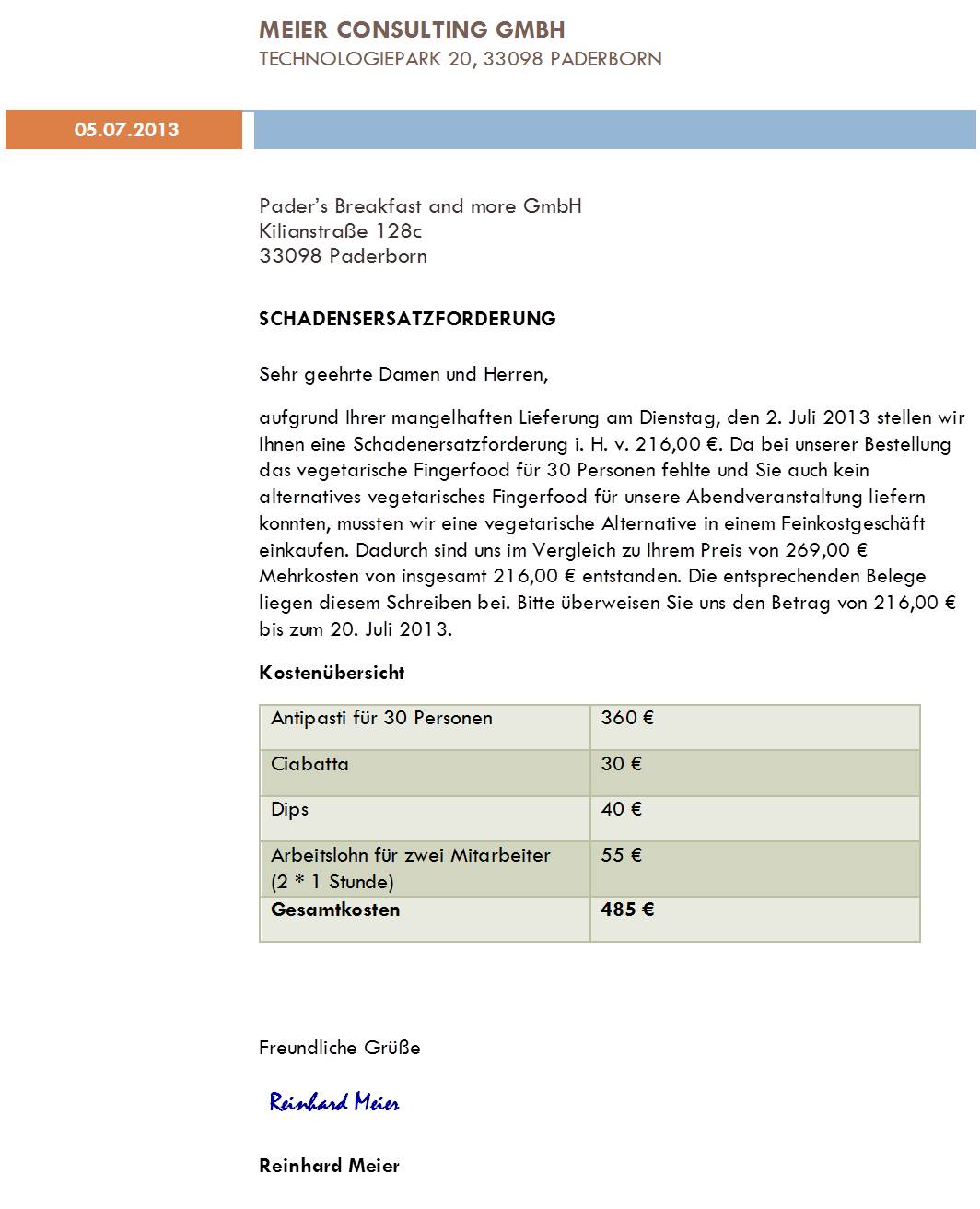

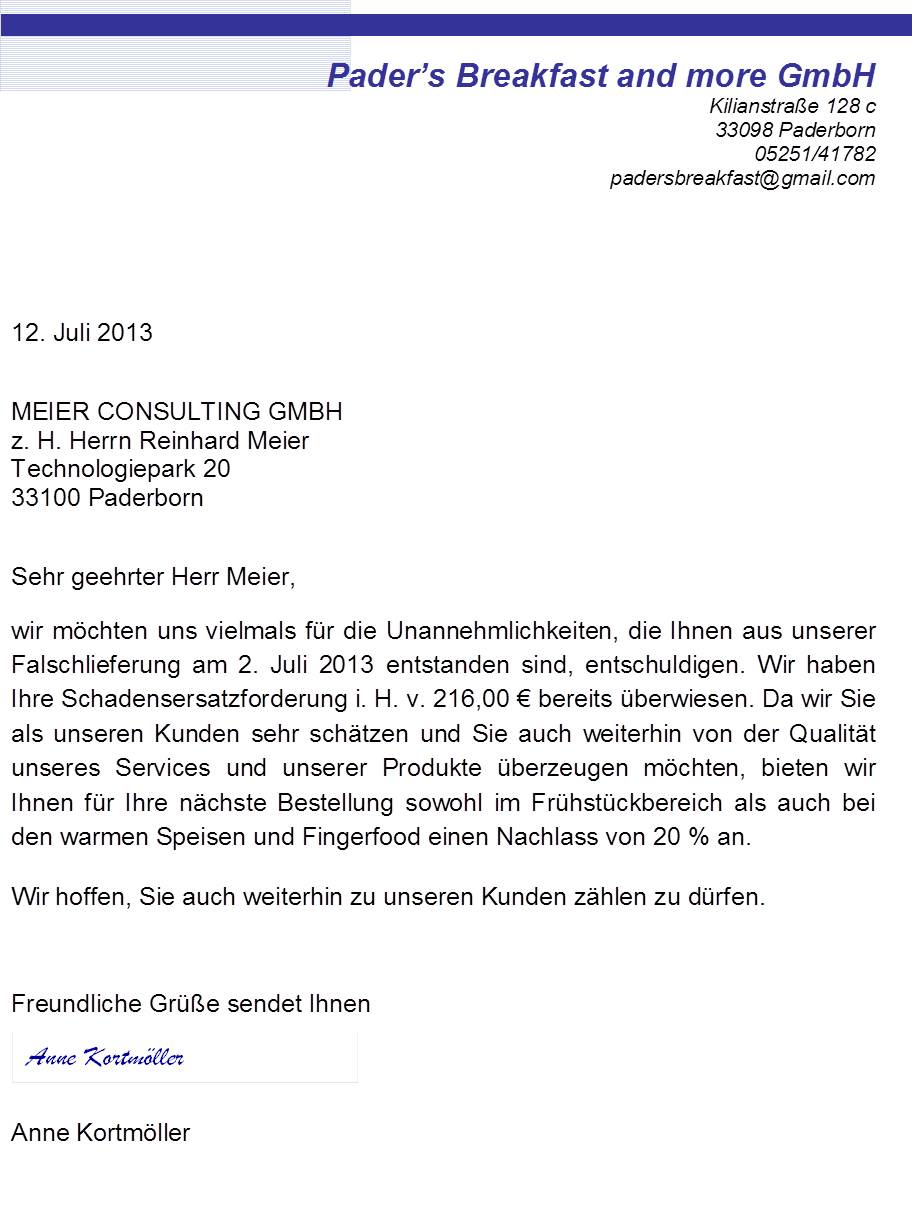

Anne und Thomas sind sich nach diesem Vorfall nicht sicher, inwiefern sie den Schadensersatzforderungen ihres Kunden nachkommen müssen und recherchieren ihre gesetzliche Lage. Sie finden die gesetzlichen Grundlagen für den Umgang mit Mängeln beim Kaufvertrag finden im § 434 BGB und wenden das Prüfungsschema dieses Paragrafen für ihren Fall an. Demnach besteht ein Sachmangel im Grunde nach, da sie mit der Meier Consulting GmbH einen wirksamen Kaufvertrag abgeschlossen haben und ein Mangel in der Art besteht, d. h. sie haben das falsche Fingerfood geliefert. Daraus ergeben sich für den Kunden verschiedene Rechte, die Anne und Thomas im § 437 BGB finden. Sie erkennen, dass sie das Recht des Kunden auf Nacherfüllung nicht erfüllen konnten und sich somit auch sein Anspruch auf Schadensersatz begründet. Hier prüfen sie ihre Haftung der Höhe nach. Da Anne und Thomas das Fingerfood für die Abendveranstaltung nicht nachliefern konnten, musste der Kunde Meier sich selbst um Alternativfingerfood kümmern. Dadurch entstanden ihm Mehrkosten i. H. v. 216 €, die als Mangelfolgeschaden zu sehen sind. Die Pader’s Breakfast and more GmbH hat nun die Schadensersatzforderungen des Kunden zu erfüllen. Anne und Thomas begleichen die Forderung und entschuldigen sich bei ihrem Stammkunden für die Falschlieferung. Sie möchten das gute Verhältnis wahren und bieten ihm zusätzlich einen Rabatt für seine nächste Bestellung an.

Anne und Thomas sind sich nach diesem Vorfall nicht sicher, inwiefern sie den Schadensersatzforderungen ihres Kunden nachkommen müssen und recherchieren ihre gesetzliche Lage. Sie finden die gesetzlichen Grundlagen für den Umgang mit Mängeln beim Kaufvertrag finden im § 434 BGB und wenden das Prüfungsschema dieses Paragrafen für ihren Fall an. Demnach besteht ein Sachmangel im Grunde nach, da sie mit der Meier Consulting GmbH einen wirksamen Kaufvertrag abgeschlossen haben und ein Mangel in der Art besteht, d. h. sie haben das falsche Fingerfood geliefert. Daraus ergeben sich für den Kunden verschiedene Rechte, die Anne und Thomas im § 437 BGB finden. Sie erkennen, dass sie das Recht des Kunden auf Nacherfüllung nicht erfüllen konnten und sich somit auch sein Anspruch auf Schadensersatz begründet. Hier prüfen sie ihre Haftung der Höhe nach. Da Anne und Thomas das Fingerfood für die Abendveranstaltung nicht nachliefern konnten, musste der Kunde Meier sich selbst um Alternativfingerfood kümmern. Dadurch entstanden ihm Mehrkosten i. H. v. 216 €, die als Mangelfolgeschaden zu sehen sind. Die Pader’s Breakfast and more GmbH hat nun die Schadensersatzforderungen des Kunden zu erfüllen. Anne und Thomas begleichen die Forderung und entschuldigen sich bei ihrem Stammkunden für die Falschlieferung. Sie möchten das gute Verhältnis wahren und bieten ihm zusätzlich einen Rabatt für seine nächste Bestellung an.

Anne und Thomas fragen sich, wie sie diesen Fall in ihrer Finanzbuchhaltung erfassen müssen. Im bisherigen Geschäftsverlauf gab es noch keine Kundenforderung dieser Art. Sie befassen sich mit der Unterscheidung der verschiedenen Aufwandspositionen der Finanzbuchhaltung und kommen zu dem Ergebnis, dass es sich bei der Schadensersatzforderung ihres Kunden um einen neutralen Aufwand handelt, da sie außergewöhnlich ist. Die neutralen Aufwendungen sind mit einer Ausgabe verbunden, haben jedoch nichts mit der eigentlichen betrieblichen Aufgabe des Unternehmens zu tun. Sie verbuchen die Schadensersatzforderung daher nicht im Gewinn- und Verlustkonto der Pader’s Breakfast and more GmbH, sondern lediglich im neutralen Ergebnis, das am Jahresende den neutralen Erträgen gegenübergestellt wird.

Anne und Thomas fragen sich, wie sie diesen Fall in ihrer Finanzbuchhaltung erfassen müssen. Im bisherigen Geschäftsverlauf gab es noch keine Kundenforderung dieser Art. Sie befassen sich mit der Unterscheidung der verschiedenen Aufwandspositionen der Finanzbuchhaltung und kommen zu dem Ergebnis, dass es sich bei der Schadensersatzforderung ihres Kunden um einen neutralen Aufwand handelt, da sie außergewöhnlich ist. Die neutralen Aufwendungen sind mit einer Ausgabe verbunden, haben jedoch nichts mit der eigentlichen betrieblichen Aufgabe des Unternehmens zu tun. Sie verbuchen die Schadensersatzforderung daher nicht im Gewinn- und Verlustkonto der Pader’s Breakfast and more GmbH, sondern lediglich im neutralen Ergebnis, das am Jahresende den neutralen Erträgen gegenübergestellt wird.

Da Anne und Thomas ihre Preise mit einem internen Kalkulationsverfahren berechnen, fragen sie sich, inwieweit sie die Schadenersatzforderung hier berücksichtigen müssen. In der Kosten- und Leistungsrechnung wird ein außergewöhnlicher Aufwand anders als in der Finanzbuchhaltung behandelt. Die Schadenersatzforderung ist zwar mit Erstellung einer Betriebsleistung entstanden, aber ihr Ansatz in der Kosten- und Leistungsrechnung würde das Bild über das normale Betriebsgeschehen bei der Pader’s Breakfast and more GmbH verfälschen. Daher wird die Schadensersatzforderung i. H. v. 216 € zu den Aufwendungen gerechnet, die keine Kosten darstellen. Die Schadensersatzforderung als neutraler Aufwand ist Teil des Aufwands in der Finanzbuchhaltung, dem keine Kosten gegenüberstehen.

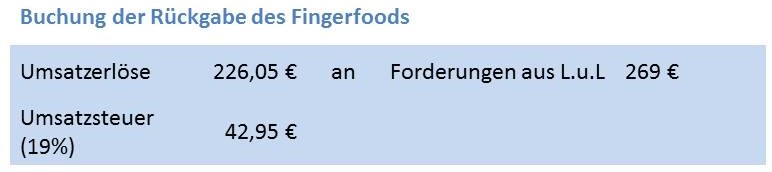

Des Weiteren müssen Anne und Thomas berücksichtigen, dass sie bei dieser Fingerfoodbestellung zu viel an nichtvegetarischem Fingerfood geliefert haben, das der Kunde nicht angenommen hat. Da Annes Mutter die Buchung des Umsatzes und der Forderungen anhand der Rechnung bereits vorgenommen hatte, müssen durch diese Rückgabe die Forderungen, die Umsatzerlöse und die Umsatzsteuer in ihrer Buchhaltung korrigiert werden.

Die Rückgabe des Fingerfoods kehrt somit den Buchungssatz bei Lieferung des Fingerfoods um. Der Warenaufwand für die Herstellung des zurückgegebenen Fingerfoods muss in der Buchhaltung als außerordentlicher Aufwand verbucht werden, da das Fingerfood nicht weiterverkauft werden kann. Die Herstellung des zu viel gelieferten Fingerfoods beruht auf einem Irrtum bzw. Missverständnis zwischen Anne und dem Koch Martin und ist somit in der Art außergewöhnlich. Anne und Thomas nehmen sich vor, ihre Abstimmungsprozesse im Unternehmen weiter zu verbessern, beispielsweise über schriftlich dokumentierte Aufträge.

Die Rückgabe des Fingerfoods kehrt somit den Buchungssatz bei Lieferung des Fingerfoods um. Der Warenaufwand für die Herstellung des zurückgegebenen Fingerfoods muss in der Buchhaltung als außerordentlicher Aufwand verbucht werden, da das Fingerfood nicht weiterverkauft werden kann. Die Herstellung des zu viel gelieferten Fingerfoods beruht auf einem Irrtum bzw. Missverständnis zwischen Anne und dem Koch Martin und ist somit in der Art außergewöhnlich. Anne und Thomas nehmen sich vor, ihre Abstimmungsprozesse im Unternehmen weiter zu verbessern, beispielsweise über schriftlich dokumentierte Aufträge.

Aufgaben:

- Arbeiten Sie aus dieser Lösungspräsentation die zentralen Begriffe im Zusammenhang mit der Falschlieferung des Fingerfoods heraus. Stellen sie diese in einem Mind Map, einer Wissenslandkarte, einem Glossar o. Ä. übersichtlich dar. Sie können hier auch die in Teil A begonnene Übersicht erweitern und überarbeiten.

- Wie beurteilen Sie den Schadensfall und den Umgang mit der Reklamation des Großkunden Meier? Welche anderen Möglichkeiten hätten für ihn in Betracht kommen können und welche Folgen hätten diese für die Pader’s Breakfast and more GmbH?

Hier können Sie die Vertiefung als PDF herunterladen.